Welk btw-tarief als je prestaties en auteursrechten factureert?

We zien wel vaker de opsplitsing 6 en 21%. Maar is die wel correct?

-

Het inkomen uit opdrachtwerk van veel creatieven bestaat enerzijds uit vergoedingen voor de prestaties die zij leveren en anderzijds voor de auteurs- en naburige rechten die zij overdragen.

-

Bij de opmaak van de factuur in deze manier van werken wordt vaak gekozen voor een opsplitsing in btw-tarief: 21% voor de prestatie, 6% voor de overdracht.

-

Dit is niet altijd juist. Wanneer het overdragen van de auteurs- en naburige rechten het belangrijkste onderdeel van de opdracht is, kan op de gehele factuur 6% toegepast worden.

-

In dit artikel bespreken we in welke situaties deze redenering gemaakt kan worden en hoe dat voordelig kan zijn voor jou en je opdrachtgever. We geven ook aan hoe je zeker kan zijn dat je zo mag werken.

-

Vraag zeker en vast op voorhand advies over je specifieke situatie. Afhankelijk van je precieze vraag kunnen je boekhouder, Cultuurloket (gratis eerstelijnsadvies) of Twee-eiige Drieling je verder helpen.

Introductie: factureren bij opdrachtwerk

Copywriters, scenaristen, regisseurs, vormgevers, componisten…het fiscaal regime voor inkomsten uit de overdracht van auteursrechten bepaalt meer en meer hoe hun factuur en die van andere creatives eruit ziet. Meestal wordt die opgesplitst in een aandeel voor de prestatie en een aandeel voor de overdracht van auteurs- en naburige rechten, bijvoorbeeld in een verhouding 70–30 of 50–50.

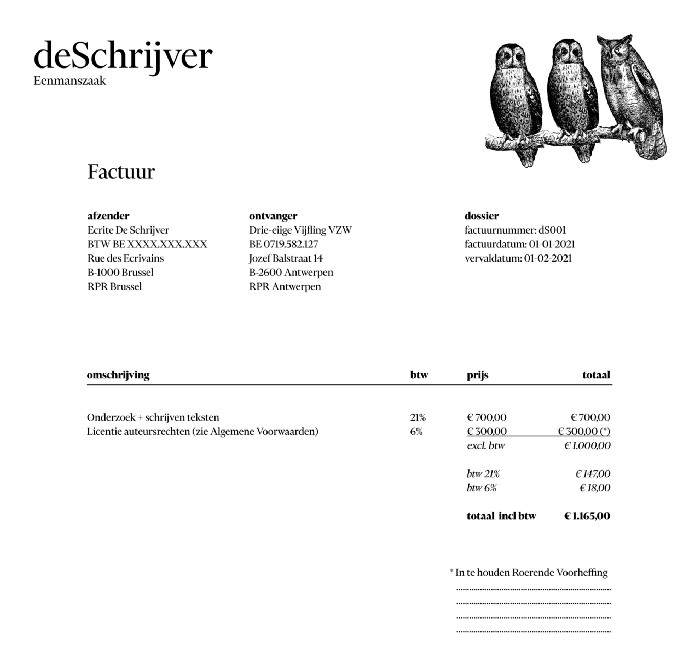

We zien dat deze twee componenten op de factuur ook een apart btw-percentage krijgen: 21% voor de prestatie, 6% voor de overdracht.

Maar is dat laatste wel altijd correct en voordelig? We illustreren aan de hand van onze fictieve cliënte Ecrite De Schrijver.

De redenering 21-6%

In 2021 start Ecrite De Schrijver als eenmanszaak. Ze is gespecialiseerd in het creëren van toegankelijke teksten en beelden op basis van eigen historisch onderzoek. Ecrite werkt voor overheden en organisaties die hun erfgoed en (bedrijfs)geschiedenis in een speciaal daglicht willen plaatsen. Tot slot gaat ze samen met die klanten op zoek naar een vertaling van die geschiedenis naar een publiek: apps, tentoonstellingen, boeken, wandelingen…alles kan, zolang haar teksten en beelden centraal blijven staan.

Drie-eiige Vijfling VZW wil hun ontstaansgeschiedenis optekenen en verspreiden en doet beroep op haar diensten.

De samengestelde handeling

Maar moeten deze twee handelingen écht onderworpen worden aan een verschillend btw-tarief? Voor de VZW is het antwoord van groot belang. De organisatie is niet btw-plichtig en kan het bedrag aan btw dus niet recupereren. 6 of 21% maakt een aanzienlijk verschil in hun budget.

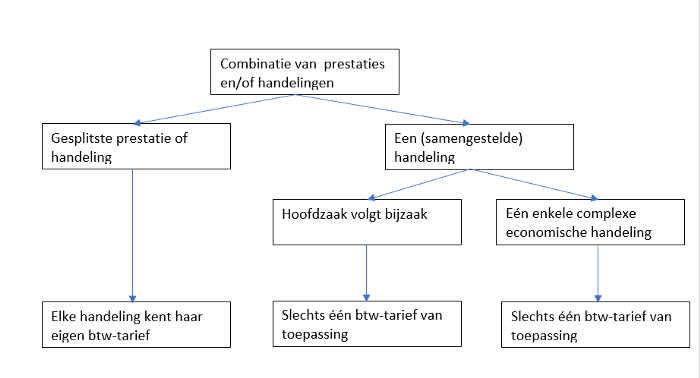

Ecrites combinatie van onderzoeken, schrijven en overdragen van rechten noemen we in btw-lingo ook wel eens een ‘samengestelde handeling’. Die combinatie van handelingen kent drie uitkomsten (zie schema).

Volledig 6%?

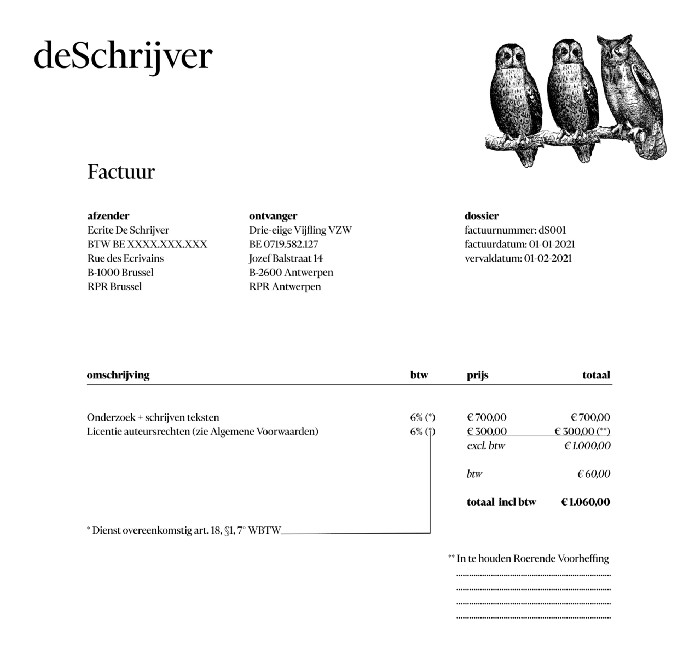

In het geval van Ecrite is TWIIID van mening dat haar activiteit één enkele complexe economische handeling is. Het onderzoeken, schrijven en overdragen van auteursrechten uit elkaar halen zou kunstmatig zijn. Al deze stappen in het proces horen bij elkaar. Conclusie: we zoeken naar één in plaats van twee btw-tarieven.

In die zoektocht overweegt de overdracht van auteursrechten (6%). Wie teksten schrijft of beelden maakt, zal beamen dat opdrachtgevers meer belang hechten aan het recht dat materiaal te kunnen gebruiken, dan hoeveel uren worden gespendeerd aan het creëren ervan. Of in ons voorbeeld: zonder een licentie of afstand van auteursrechten op de uitgeschreven ontstaansgeschiedenis, kan de VZW deze niet verspreiden aan haar publiek. Nochtans het hoofddoel van de opdracht.

Enkele zeer concrete voordelen

Dit verlaagd tarief zorgt voor enkele zeer concrete voordelen.

Zo wordt Ecrite ‘goedkoper’ voor aanbestedende overheden, organisaties en privécliënteel die niet btw-plichtig zijn. Op onze voorbeeldfacturen een goede 100 euro.

Indien de VZW een budget van 1.165 euro incl. btw voor ogen had, kan Ecrite ook beslissen meer werk aan te bieden voor dezelfde prijs. Dankzij het verlaagd tarief van 6% wordt haar facturatiebedrag excl. btw namelijk 1.099 euro. Aan een tarief van 60 euro/uur kan ze 1,5 uur meer werk presteren dan de 1.000 euro van de opsplitsing 6 en 21%.

Bovendien verandert deze oefening niets aan haar recht op btw-recuperatie. Ze blijft 21% recupereren op haar aankopen en investeringen.

Zekerheid?

In de praktijk merken we dat aanbestedende overheden vraagtekens plaatsen bij deze manier van werken. In het slechtste geval weigeren zij de toepassing van het eenvormig tarief of kennen ze de overheidsopdracht niet toe. Ecrite kan deze discussie en opmerkingen voor zijn door voorafgaandelijk een goedkeuring te vragen van de fiscale administratie. Hiervoor kunnen zowel de Dienst Voorafgaande Beslissingen als de centrale diensten van de btw aangesproken worden. In het geval van Ecrite De Schrijver kregen we deze manier van werken bevestigd.

Ook in andere gevallen kan een voorafgaandelijke goedkeuring voor gemoedsrust zorgen. Bij goedkeuring weet je dat de btw-administratie hier niet op kan terugkomen en je geen risico loopt om alsnog extra btw te moeten betalen.

Pas op!

Diensten die betrekking hebben op reclame en de overdracht van computerprogramma’s zijn sowieso uitgesloten van het 6% tarief.